Investasi Mulai Hari Ini, Kenapa Tidak?

Sadar nggak sih, hal-hal yang kita kerjakan tanpa rencana dan tujuan hanya akan buang-buang waktu?

Sama kayak kita belanja di supermarket. Kalau kita nggak punya perencanaan barang apa yang harus dibeli, kita bakal bingung sama banyaknya pilihan barang.

Sama halnya dengan perencanaan keuangan, kita harus punya tujuan dan prioritas supaya “perjalanan” kita lebih terukur dan nggak ngabisin banyak waktu.

Cara nentuin tujuan finansial yang paling mudah adalah dengan membaginya berdasarkan jangka waktu.

- Tujuan Keuangan Jangka Pendek

Tujuan ini biasanya memiliki rentang waktu satu sampai dua tahun. Misalnya, kita berencana berlibur. Paling tidak, kita harus mengatur pengeluaran atau menyisihkan sebagian pendapatan untuk memenuhi biaya berlibur sejak jauh-jauh hari.

Supaya tujuan itu bisa tercapai dengan baik, kita perlu menyiapkan budget sejak beberapa bulan sebelumnya.

- Tujuan Keuangan Jangka Menengah

Dibandingkan jangka pendek, tujuan jangka menengah punya rentang waktu lebih lama, tapi nggak lebih dari sepuluh tahun. Misalnya, mempersiapkan uang untuk membiayai pendidikan yang berkualitas untuk anak.

Pilihan investasi untuk mencapai tujuan jangka menengah berada di instrumen yang berbeda dengan tujuan jangka pendek.

- Tujuan Keuangan Jangka Panjang

Tujuan jangka panjang punya timespan yang paling lama. Risiko yang diambil bisa lebih besar karena kita punya waktu yang panjang untuk mengantisipasi segala ketidakpastian.

Contohnya adalah saat kita mempersiapkan masa pensiun. Persiapan masa pensiun yang tepat harus dilakukan agar kita nggak jadi beban anak cucu kelak. Pertanyaannya, gimana sih cara memulainya?

- Disiplin menabung!

Langkah pertama dan paling mudah adalah: menabung! Sisihkan pendapatan kita setiap bulan. Jumlah pengeluaran yang nggak produktif harus dikontrol supaya kita bisa menabung lebih teratur.

Ingat, prinsip menabung itu “sisih, bukan sisa”. Artinya, pendapatan kita selalu disisihkan di awal bulan untuk ditabung, dan bukan disisakan di akhir bulan.

- Simpan tabungan di instrumen berisiko rendah

Suka atau tidak, biaya pendidikan yang berkualitas menjadi semakin mahal pada saat ini. Menurut sebuah studi, biaya pendidikan tumbuh 15% setiap tahunnya, jauh di atas inflasi yang rata-rata cuma 3%!

Kalau tidak kita persiapkan sejak dini, kita bakal kesulitan membayar fasilitas pendidikan yang berkualitas bagi anak. Peningkatan pendapatan kita juga tidak mudah untuk mengejar peningkatan biaya pendidikan. Kebayang kan, berapa biaya pendidikan 5 sampai 10 tahun ke depan?

Bagaimana solusinya?

Menaruh uang di bawah bantal jelas bukan bukan pilihan yang baik. Selain itu, nilai uang akan tergerus inflasi setiap tahun kalau hanya dibiarkan menganggur. Kita harus “mengembangkan” nilai uang yang kita miliki.

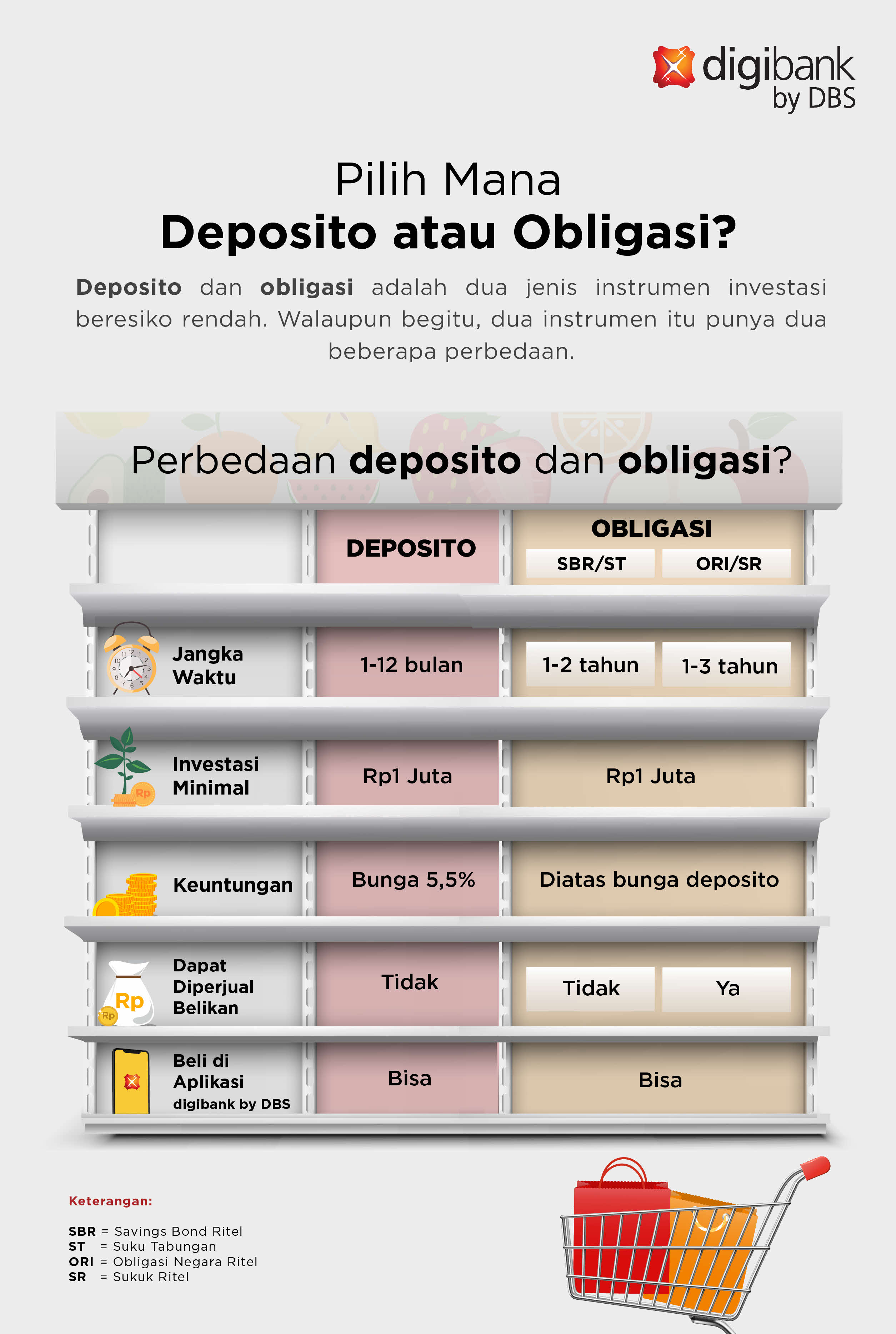

Lantas apa pilihan lainnya? Kita bisa coba investasikan uang di produk investasi yang berisiko sangat rendah seperti deposito dan surat utang. Selain aman, nilai uang kita bisa bertumbuh bahkan lebih tinggi dari tingkat inflasi. Untuk lebih jelasnya kamu bisa lihat infografis di bawah ini.

- Deposito

Menempatkan dana di deposito lebih menguntungkan dibandingkan tabungan karena memberikan tingkat bunga lebih besar. Dengan membeli deposito melalui aplikasi digibank milik DBS, kita dapat bunga deposito yang sangat menarik dengan dipotong pajak bunga sebesar 20%.

Bunga itu sangat kompetitif mengingat risikonya yang sangat rendah. Di deposito, simpanan bisa dicairkan dalam waktu singkat dengan periode simpanan 1, 3, 6 sampai 12 bulan.

Kita bisa membeli deposito lewat aplikasi digibank milik DBS dengan minimal uang simpanan cuma Rp1 juta. Produk ini punya fitur ARO (automatic roll over) yang memungkinkan kita buat menentukan jatuh tempo. Kita bisa atur semua ini hanya melalui aplikasi digibank tanpa harus pergi ke kantor cabang!

Sebagai ilustrasi, apabila kita investasi Rp50 juta di deposito pada bulan Januari 2020 dengan periode 1 tahun lewat aplikasi digibank milik DBS. Kita akan menerima pendapatan bunga Rp2,2 juta per tahun setelah dikurangi pajak bunga. - Surat Utang /Obligasi

Selain deposito, surat utang atau obligasi juga menjadi opsi yang menarik. Surat utang ini mirip deposito karena risikonya sangat rendah dengan bunga yang lebih tinggi yang pasti dibayarkan setiap bulan.

Ada 2 jenis produk yang bisa kita beli yaitu Savings Bond Ritel (SBR) dan Sukuk Tabungan (ST). Kalau investasi di SBR dan ST, kita bakal menerima pembayaran bunga (kupon) setiap bulan.

Sebagai ilustrasi, kita investasi sebesar Rp50 juta untuk membeli SBR007 dengan rate 7,5% per tahun. Setiap tahun, kita akan dapat bunga sebesar Rp3,18 juta per tahun atau sekitar Rp265 ribu per bulan setelah dikurangi pajak bunga 15%.

Setelah surat utang jatuh tempo, nilai pokok sebesar Rp50 juta akan kita terima kembali. Surat utang ini dirilis dan dijamin oleh pemerintah lho! - Surat Utang /Obligasi Pasar Sekunder

Surat utang yang masuk kategori ini adalah Obligasi Ritel Negara (ORI) dan Sukuk Ritel (SR ). Surat utang jenis ini sedikit berbeda dengan SBR dan ST.

Surat utang jenis ini bisa kita perjual-belikan kepada pihak lain di pasar sekunder. Artinya, kita bisa jual surat utang yang kita miliki kepada pihak lain kalau kita sedang membutuhkan cash dalam jangka pendek.

Sama seperti deposito, kita juga bisa beli surat utang ini lewat aplikasi digibank milik DBS lho! DBS adalah mitra distribusi resmi penjualan surat utang yang dirilis oleh pemerintah kita.

- Deposito

- Punya Dana Darurat!

Dana darurat adalah hal yang tidak kalah pentingnya dalam menjalani hidup yang penuh dengan ketidakpastian. Tanpa dana darurat, kita bakal kesulitan saat membutuhkan uang dalam keadaan darurat. Salah satu contoh adalah ketika banjir melanda Jakarta dan sekitarnya pada awal 2020 yang memaksa korban banjir mengeluarkan uang cukup banyak untuk recovery. Pengelolaan dana darurat bisa dilakukan dengan menggunakan instrumen investasi yang tepat seperti deposito dan surat utang yang bisa dibeli melalui digibank.

Lewat aplikasi digibank milik DBS, kita nggak perlu lagi repot-repot ke kantor cabang untuk membeli deposito atau surat utang. Semuanya bisa diurus lewat aplikasi di smartphone kita. Sangat fleksibel dan nggak ribet.

Jadi, tunggu apalagi? Jangan lupa download aplikasi digibank milik DBS dan mulai investasi hari ini!