Key Points

-

Equities: ASEAN diuntungkan pada kondisi kenaikan suku bunga dan harga komoditas, terutama Singapura dan Indonesia.

-

Rates: Komentar pimpinan The Fed, Jerome Powell menyebabkan flattening pada kurva yield UST seiring potensi kenaikan suku bunga 50 bps.

Equities: ASEAN's resilience in the storm

Pasar ASEAN cenderung stabil di tengah volatilitas global. Sepanjang kuartal pertama ini, kinerja pasar positif di 1% meskipun risk-off dari pasar global seiring kekhawatiran pengetatan moneter oleh The Fed dan krisis Rusia - Ukraina. Tema utama kenaikan suku bunga yang menguntungkan perbankan, tingginya harga komoditas yang mendorong para eksportir dan pemulihan dari covid-19 akan menjadi faktor positif bagi ASEAN.

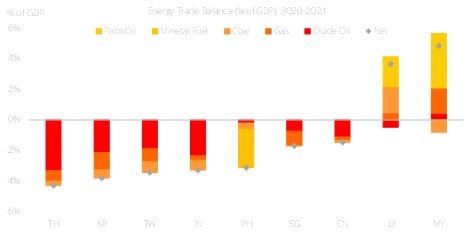

Kenaikan harga komoditas merupakan pedang bermata dua untuk ASEAN. Wilayah ASEAN memiliki paparan yang terbatas terhadap Ukraina/Rusia dimana ketergantungan perdagangan pada kedua negara ini tergolong kecil, kurang dari 1% terhadap total perdagangan. Meski demikian, jika keadaan ini berlangsung lama, porsi perdagangan ASEAN terhada European Union (EU) yang berkontribusi 8% dapat terdampak akibat gangguan rantai pasokan dan pelemahan sentimen konsumen.

Dampak bagi ASEAN terutama berasal dari kenaikan harga komoditas, dimana negara eksportir komoditas seperti Malaysia dan Indonesia akan diuntungkan dengan sumber daya alam seperti minyak sawit, gas alam, batu bara dan mineral yang melimpah. Thailand dan Vietnam yang merupakan negara net importir minyak akan terdampak oleh kenaikan harga dengan pelemahan neraca pembayaran dan kenaikan inflasi. Produsen hulu minyak Thailand, produsen komoditas di Malaysia dan Indonesia dan perkapalan di Singapura akan diuntungkan oleh peningkatan harga minyak.

Figure 1: Positif untuk eksportir, negatif untuk importir

Kenaikan suku bunga. Dengan Federal Reserve diperkirakan akan menaikan suku bunga sebanyak 7 kali pada tahun ini, kenaikan suku bunga oleh negara ASEAN juga berpotensi terjadi. Meski demikian, agresivitas kenaikan suku bunga tidak akan sama seiring inflasi di ASEAN yang terkendali dan risiko pendanaan eksternal yang rendah sehingga terdapat fleksibilitas untuk mempertahankan pelonggaran moneter. Singapura cenderung searah dengan kebijakan moneter The Fed dan perbankan akan diuntungkan dengan kenaikan NIM. Sektor properti dapat dirugikan dengan kenaikan suku bunga karena mempengaruhi permintaan. Namun, persepsi properti sebagai lindung nilai dari inflasi dapat mengurangi tekanan. Properti mewah akan lebih stabil. Singapore REITS yang merupakan proxi sektor porperti akan terdorong oleh proses reopening di tengah kenaikan suku bunga dan harga energi.

Rates: Green light for a 50 bps hike?

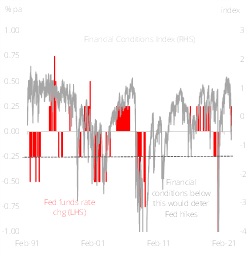

Semalam, komentar pimpinan Federal Reserve Jerome Powell menyebabkan kekhawatiran flattening pada kurva US Treasuries. Terutama, potensi kenaikan 50 bps (terakhir dilakukan pada 2000) yang menyebabkan pasar melakukan price-in untuk kenaikan suku bunga yang lebih cepat. Komentar Powell ini merupakan pesan hawkish dan potensi kenaikan 50 bps (mungkin dilakukan pada Mei dan Juni) meningkat. Estimasi netral untuk Fed funds rates (berdasarkan adjusted Taylor Rule) berada pada 2.75-3.00%, searah dengan estimasi di 3% pada akhir 2023. Seiring data inflasi, The Fed berpotensi mengarah ke level moneter netral secepat mungkin namun tetap berdasar. Kondisi keuangan akan menjadi kunci. Agar pasar tidak lagi terlalu fokus pada konflik Rusia-Ukraina dan mungkin untuk semakin terbiasa dengan The Fed yang hawkish, kondisi keuangan harus semakin membaik. Hal ini merupakan sinyal yang menunjukan apakah pasar siap terhadap kenaikan suku bunga yang lebih agresif.

Dengan The Fed cenderung fokus pada inflasi (dimana mandat pasar tenaga kerja telah terpenuhi), kurva yang flat semakin akan terjadi. Secara strategi, durasi masih menjadi risiko. Tenor yang lebih Panjang memiliki risko durasi yang lebih tinggi dari yang pendek meskipun kurva masih bergerak melandai. Proses pengetatan akan terjadi selama 21 (hingga akhir 2023) dan tenor pendek (sekitar 2Y) akan lebih stabil. Di samping itu, potensi pelemahan pertumbuhan / inflasi berpotensi semakin meningkat. Flattening pada kurva ditunjukan oleh segmen 2Y/5Y.

Estimasi netral untuk yield 10Y berada di rentang 2.7-2.8%. Level saat ini di 2.31% secara absolut masih terlalu rendah. Secara relatif, yield 10Y juga terlalu rendah dengan kurva yang inverted pada segmen 3Y/10Y, 5Y, 10Y. Menggabungkan kedua estimasi ini, kurva akan semakin landai (dan mungkin inverted di 2023) seiring pengetatan moneter.

Figure 2: Financial Conditions Index vs Fed