Key Points

-

Equities: Tren pertumbuhan sekuler sektor teknologi tetap berlanjut.

-

Rates: Kurva UST berbentuk inverted lebih cepat terjadi saat periode stagflasi; pesimisme pertumbuhan di 1970, kenaikan suku bunga The Fed berdampak pada inverted curve.

Equities: Teknologi - tren pertumbuhan sekuler

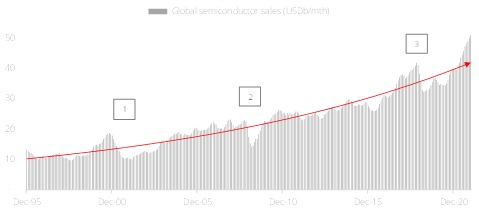

Kinerja dari sektor teknologi telah terdampak oleh konflik antara Rusia - Ukraina. Sejak awal tahun, sektor teknologi melemah 14%, meskipun pendapatan dari industri semikonduktor global naik 26% ke level tertingginya atau setara USD 556 miliar di tahun 2021 seiring para produsen chip meningkatkan produksi.

Keseimbangan supply - demand akan tetap positif antara para pemain utama di industri seiring dengan kenaikan permintaan. Tren kenaikan permintaan diperkirakan masih akan berlanjut di 2022 didorong oleh perkembangan inovasi dan upaya pembangunan area hulu untuk kapabilitas teknologi.

Penjualan bulanan semikonduktor global tetap konsisten meningkat seiring pengembangan circuit integration, node migration, peningkatan fungsional komputer, ekspansi kapasitas dan penggunaan chipset pada perangkat elektronik.

Sejak 1995, terdapat tiga periode dimana momentum pertumbuhan sektor teknologi mengalami gangguan (Figure 1):

- Dot-com bubble

- Global Financial Crisis

- Covid pandemic

Koreksi ini terjadi di 2000, 2008, and 2020, yang tidak berhubungan dengan tensi geopolitik. Seiring dengan periode pelemahan pasar ini, momentum pertumbuhan dari penjualan teknologi pulih dengan cepat dalam periode yang relatif pendek, menjelaskan kondisi sektor ini yang kokoh karena faktor permintaan dari perkembangan inovasi dan teknologi yang menjadi pendorong utama.

Kedepannya, traksi pertumbuhan akan tetap positif didukung oleh pengembangan chipset untuk fungsional yang lebih maju, pengembangan interkoneksi dan fungsi logis dari elektronik serta peningkatan kapasitas penyimpanan.

Area hulu dari sektor teknologi global sesuai dengan strategy "Growth" pada "CIO Barbell Strategy".

Figure 1: In leaps and bounds

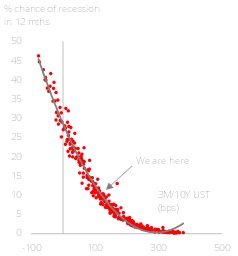

Rates: Menilai risiko stagflasi dan resesi

Dampak langsung dari konflik Rusia – Ukraina terjadi melalui inflasi. Dengan proses rantai pasokan dan sanksi yang membebani arus komoditas (seperti gandum, minyak, dan gas), kondisi inflasi, yang telah tertekan oleh Covid, menjadi lebih buruk. Hingga saat ini belum ada solusi mudah untuk mengatasi hal ini meskipun konflik akhir teratasi dimana sanksi diperkirakan masih tetap akan berdampak pada komoditas dan ekonomi global. Implikasi dari hal ini adalah inflasi akan di level tinggi untuk periode lebih lama. Ini terefleksi juga pada 10Y breakevens menyentuh 2.85%, naik dari 2.49% pada awal Februari dimana inflasi yang tinggi dapat berdampak negative terhadap pertumbuhan GDP. Selain itu, pertumbuhan tingkat upah akan diperhatikan untuk menilai apakah ada penurunan substansial pada daya beli yang dapat berdampak buruk pada konsumsi.

Apa dampaknya terhadap USD rates? Secara jelas, penyusunan kebijakan akan semakin rumit namun pengetatan moneter oleh The Fed akan tetap berlangsung. Pasar telah menurunkan ekspektasi laju kenaikan suku bunga seiring risiko pertumbuhan. Dengan tingkat pengangguran di 3.8%, setengah dari mandat bank sentral telah terpenuhi. Tanpa adanya pelemahan pada pasar tenaga kerja, inflasi masih akan menjadi masalah utama bagi The Fed. Pada periode 1970, The Fed menaikan suku bunga saat kenaikan inflasi, yang berdampak pada pertumbuhan. Kondisi pasar saat ini lebih merefleksikan fungsi dari risk aversion yang membuat yield turun, sehingga tidak searah dengan ekspektasi langkah The Fed saat inflasi berada di level tinggi. Di sisi lain, seiring kekhawatiran pertumbuhan yang meningkat, ekonomi Amerika (dengan penguatan pasar tenaga kerja) berada di posisi yang lebih positif untuk menghadapi ini. Selan itu, ekonomi global masih mengalami tren pemulihan pasca omicron. Dengan kurva US Treasury (UST) yang telah melandai, risiko resesi tidak setinggi yang saat ini terlihat.

Kurva UST (3M/10Y) dapat membetuk pola inverted pada periode stagflasi. Pada 1970, pesimisme pada pertumbuhan, bersama dengan kenaikan suku bunga The Fed akan membuat inverted curve. Kondisi saat ini merefleksikan kenaikan harga komoditas yang menyebabkan tekanan harga di tengah kurangnya optimisme pertumbuhan. Kurva telah melandai lebih cepat dibanding periode kenaikan suku bunga sebelumnya. Estimasi The Fed tetap akan menaikan suku bunga tujuh kali hingga 2023 dan sentiment risiko pertumbuhan adalah yang berpengaruh utama untuk saat ini. Tetap pada strategi pay on deep untuk tenor di sekitar 3Y, 5Y, dan10Y. Yield untuk tenor jangka panjang akan naik lebih cepat saat sentiment risk averse berkurang. Jika inflasi tetap di level single digit atas dan ekonomi Amerika melambat, berpotensi terjadi inverted curve.

Figure 2: Probabilitas resesi Amerika dan kurva 3M/10Y UST