Key Points

- Prospek pertumbuhan yang lebih baik untuk ASEAN, di tengah tantangan makroekonomi. Singapura, Indonesia dan Vietnam berada di posisi yang lebih positif

Equities: ASEAN’s cautious reopening

Emerging Market ASEAN merupakan salah satu wilayah yang tertinggal dalam proses reopening seiring tingkat vaksinasi yang cenderung lambat. Meski demikian, prospek pertumbuhan kedepan akan lebih baik seiring dengan tingkat vaksinasi yang meningkat bersama dengan pelonggaran kebijakan mobilitas. ASEAN akan mengarah kepada pertumbuhan ke level sebelum pandemi di tahun 2022 setelah pada tahun 2021 mengalami ketertinggalan, didorong oleh pertumbuhan sektor konsumsi. Selain itu, perlambatan sektor manufaktur yang terjadi pada tahun 2021 akibat kebijakan lockdown tidak menghambat ekspor seiring posisi ASEAN sebagai salah satu pusat manufaktur industri elektronik.

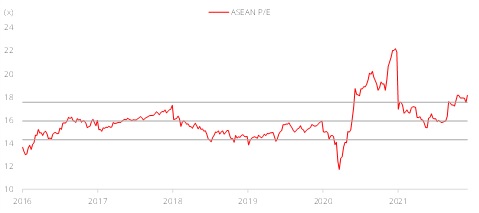

Price-to-earnings (P/E) ratios di pasar ASEAN lebih tinggi jika dibandingkan dengan posisi sebelum pandemic akibat earnings yang lebih rendah dari ekspektasi. Tanpa dorongan dari sisi valuasi, pasar ASEAN akan diperdagangankan di tengah risiko tapering oleh The Fed, potensi kenaikan suku bunga, perkembangan varian omicron, perlambatan di China, pengetatan rantai pasokan dan inflasi. Di tengah hal tersebut Singapura, Indonesia dan Vietnam berada pada posisi yang lebih positif.

Kebijakan “living with Covid” oleh Singapura mengalami tantangan dari varian baru omicron. Berkaca pada periode dimana diterapkan pengetatan mobilitas, Strait Times Index bergerak di kisaran level 3,000. Dengan tingkat vaksinasi yang tinggi, pergerakan pasar saham akan terdorong ke arah yang lebih positif. Sektor perbankan dan REITs menarik pada level saat ini.

Keadaan pandemi yang membaik dan penguatan harga komoditas menjadi faktor yang akan mendorong pertumbuhan pasar saham Indonesia pada tahun 2022. Selain itu, didorong oleh peningkatan Current Account Balance akibat penguatan ekspor, pergerakan Rupiah relative stabil. Tingkat likuiditas yang tinggi akan mendorong pertumbuhan kredit pada tahun depan seiring reopening ekonomi.

Perkembangan vaksinasi yang mendekati level 90% pada kota-kota besar mendorong pertumbuhan Vietnam seiring dengan kapasitas proses produksi yang meningkat di pusat industri Ho Chi Minh dan Hanoi. Investasi dan aktivitas ekonomi lainnya akan mulai tumbuh pada tahun depan. Selain itu, pemerintah Vietnam tengah mempersiapkan stimulus fiscal untuk tahun 2022 – 2023 untuk membantu pendorong pertumbuhan.

Figure 1: Level valuasi yang tinggi berpotensi menjadi penghambat

GLOBAL CROSS ASSETS

Returns of cross assets around the world

CIO Markets Watch

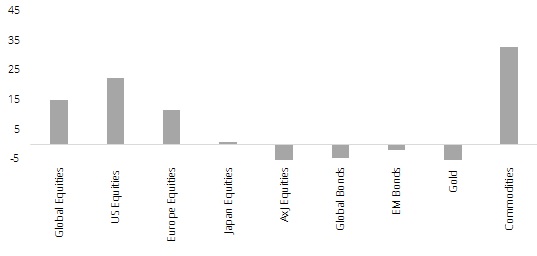

Global Cross Assets YTD Returns

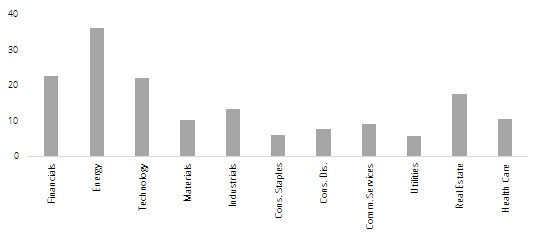

Global Sector YTD Returns

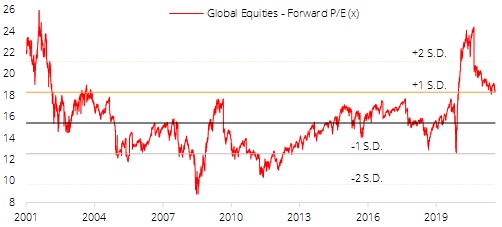

Global Equity Valuation

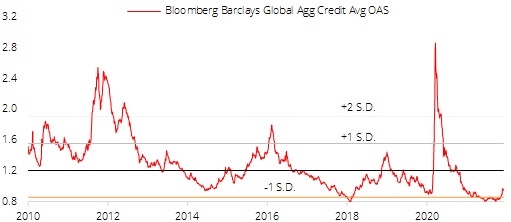

US Corporate Spreads

INDEX RETURNS

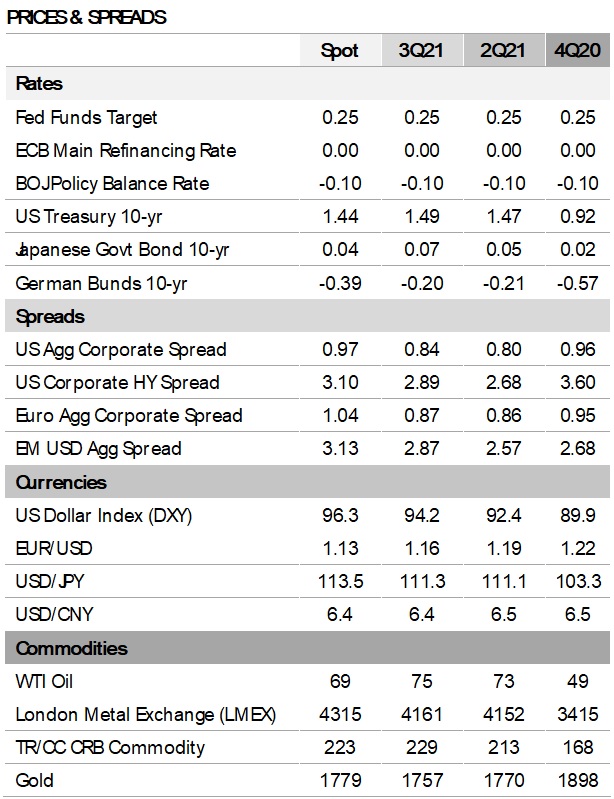

PRICES & SPREADS

CIO Economics Watch

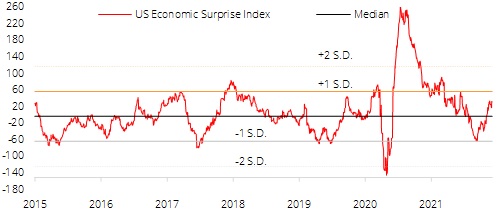

US Economic Surprise Index

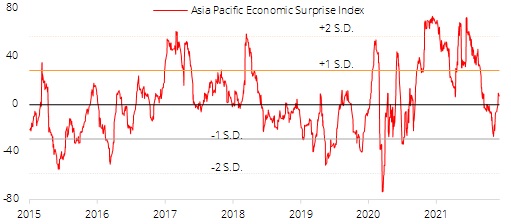

Asia Pacific Economic Surprise Index

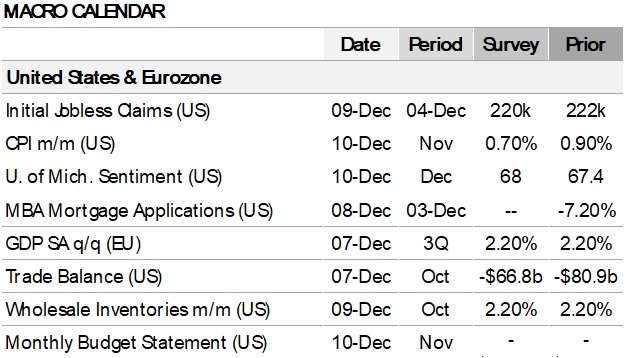

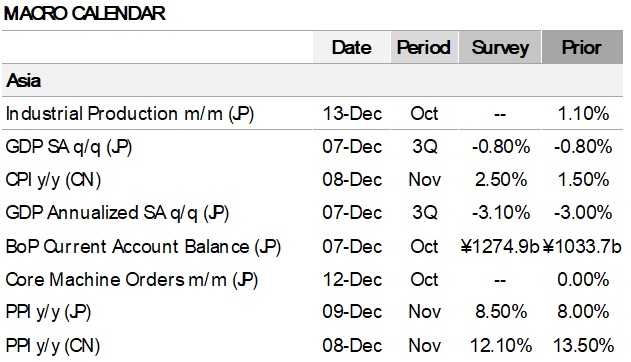

MACRO CALENDAR