Key Points Equities: S&P 500 relatif menarik dari sudut pandang 12 bulan kedepan; Aksi jual di sektor teknologi telah mulai bersifat moderat

Rates: Resesi di Amerika berpotensi menjadi tantangan bagi obligasi Asia seiring investor mengarah ke USD dan pelebaran persepsi risiko dan premium

Equities : Positive 12-month view for S&P 500 Kinerja keuangan korporasi Amerika cenderung bertahan di tengah sentiment resesi. Pasar saham Amerika telah menghadapi aksi jual sejak awal tahun seiring dengan kenaikan yield obligasi dan ketidakpastian geopolitik. Kekhawatiran terhadap resesi juga menambah sentimen negatif di tengah tingginya level inflasi memberikan tekanan pada prospek investasi dan konsumsi domestik. Konsumsi domestik Amerika berada di posisi yang kurang positif untuk saat ini seiring dengan pelemahan harga asset dan kenaikan harga biaya kebutuhan sehari-hari.

Di tengah tekanan domestik, prospek kinerja keuangan korporasi relative bertahan. Berdasarkan konsensus Bloomberg , pertumbuhan pendapatan (secara tahunan) diekspektasikan tumbuh 17.8% di 2022 dan 9.1% di 2023. Meskipun tingkat pertumbuhan ini tidak yang menunjukan kinerja yang sangat positif, namun tidak berarti berada pada kondisi yang menunjukan resesi.

Profitabilitas kinerja korporasi Amerika yang cukup stabil dikontribusikan oleh dua faktor: 1) basis pendapatan korporasi Amerika yang terdiversifikasi secara global dan 2) Posisi pasar yang kuat dan kemampuan untuk menjaga level margin.

S&P 500 relatif menarik untuk perspektif 12-bulan; Fokus pada kualitas. Analisa terhadap bagaimana pergerakan S&P 500 12-bulan setelah terjadinya pelemahan yang cukup signifikan menunjukan pasar saham Amerika secara rata-rata menguat sekitar 20% dengan probabilitas 4 dari 5 S&P 500 mencatatkan kinerja positif. Hal ini menunjukan pasar Amerika berada pada posisi risk-reward yang menarik dengan fokus pada kualitas koporasi yang memiliki market positioning dan pricing power yang kuat.

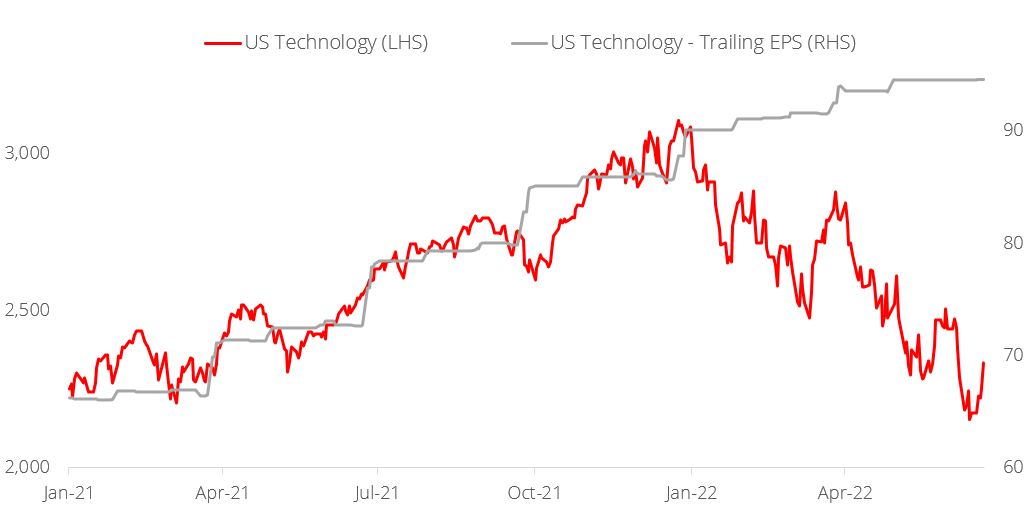

Aksi jual di sektor teknologi telah semakin moderat. Dari sudut pandang sektoral, tekanan jual di sektor teknologi (akibat kenaikan yield obligasi) telah semakin moderat. Teknologi sektor akan didorong oleh kinerja fundamental yang cukup stabil dan pengaruh kenaikan yield obligasi akan cenderung terbatas pada fundamental korporasi untuk periode jangka panjang.

Figure 1: US Technology earnings stay resilient