Key Points

-

Equities: Penurunan estimasi kinerja keuangan korporasi Amerika di tengah meningkatnya kekhawatiran akan resesi seiring kenaikan yield yang membebani aktivitas ekonomi. Fokus pada quality plays.

-

Rates: Kenaikan 75 bps pada rapat moneter FOMC pekan ini. Masih terlalu awal untuk The Fed untuk mengubah arah kebijakan moneter.

Equities: US earnings downgrades amid rising recession fear

Risiko resesi yang meningkat seiring kenaikan yield yang membebani aktivitas ekonomi. Risiko resesi di Amerika tengah naik seiring dengan naiknya tekanan inflasi dan kenaikan yield obligasi yang berpengaruhi kepada area ekonomi yang sensitif terhadap suku bunga seperti area property dan investasi. Spread antara yield US Treasury 10Y dan 2Y telah menunjukan inversi dan secara historis menunjukan potensi resesi. Di samping itu, Bloomberg Economics Probability of US Recession Index menunjukan probabilitas resesi mencapai 37.5% dalam 12 bulan kedepan dan 100% dalam 24 bulan kedepan.

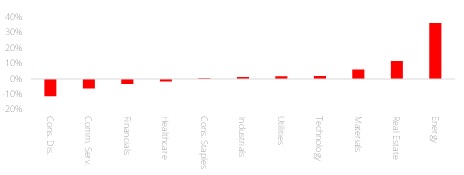

Dampak naiknya kekhawatiran resesi terhadap estimasi kinerja sektoral. Kondisi kekhawatiran resesi yang naik berdampak pada penurunan estimasi kinerja keuangan oleh para analis, berikut detailnya:

-

Sejak akhir Maret tahun ini, sektor yang mendapat penurunan estimasi terbesar adalah Consumer Discretionary (-11.2%), Communications Services (-6.1%), dan Financials (-3.2%). Dalam 12 bulan berjalan, Financials dan Consumer Discretionary melaporkan penurunan operating margin sebesar 1.49% pts dan 0.06% pts.

-

Di sisi lain, sektor yang memperoleh kenaikan estimasi adalah Energy (+36.2%), Real Estate (+11.6%), dan Materials (+6.2%). Dalam 12 bulan berjalan, Real estate dan Materials melaporkan kenaikan operating margin sebesar 1.25% pts dan 0.25% pts.

Fokus pada quality plays. Seiring dengan momentum pertumbuhan makro di Amerika yang moderat, investor sebaiknya focus kepada kualitas pada S&P 500 dan ini mengarah pada korporasi yang memiliki: (a) Pricing power dan posisi yang kuat, dan (b) Secara historis menunjukan kemampuan untuk bertahan di tengah volatilitas. Dengan pelemahan yang terjadi pada sektor teknologi Amerika sejak awal tahun dan tekanan dari kenaikan yield, koreksi ini dapat menjadi window of opportunity bagi investor jangka panjang.

Figure 1: US earnings revision since end-March

Rates: Neutral and then…?

Ekspektasi kenaikan 75 bps pada suku bunga acuan Amerika pada rapat moneter Federal Reserve pekan ini, Fed funds rate upper bound akan berada di 2.50% (titik tertinggi pada siklus sebelumnya) dan memasuki area netral. Setelah itu akan ada perdebatan arah data (yang menunjukan inflasi masih tetap tinggi) dan indicator forward-looking (termasuk pelonggaran tekanan rantai pasokan, penurunan harga komoditas dan level break-evens yang lebih rendah) yang menunjukan tekanan harga telah berada di titik puncak. Di samping itu, indicator pasar tenaga kerja masih cukup positif, perkembangan data bantuan pengangguran dan pelemahan indicator Purchasing Managers' Index di Amerika dan Eropa sebaiknya diperhatikan.

Saat ini mungkin masih terlalu awal untuk The Fed mengubah arah kebijakan moneter. Penurunan biaya transportasi dan harga komoditas akan memerlukan waktu untuk terefleksi pada tingkat harga secara umum. Di samping itu, biaya sewa diperkirakan masih tetap tinggi untuk sementara waktu. Hal ini menunjukan bahwa data-data masih belum cukup kuat untuk diperhatikan oleh The Fed. Federal Reserve mungkin akan mulai memperlambat laju pengetatan jika data ekonomi telah menunjukan kebijakan moneter telah lebih restriktif. Meski demikian, ekspektasi suku bunga yang telah berada di level netral dan indikasi pelamahan pada perekonomian yang telah muncul akan mengarah pada re-pricing di pasar. Terdapat potensi reaksi asimetris yang mengindikasikan perubahan ke arah dovish yang menguntungkan bagian belly of the curve (5Y).

Pricing level yang ekstrim dapat dimanfaatkan. Level yield 10Y US Treasury di atas 3% dapat menjadi titik untuk memasuking posisi long dan posisi short jika yield 10Y turun ke level 2.7%. Ekspektasi The Fed akan mentoleransi adanya soft landing untuk meredam inflasi, namun tidak serta merta sengaja untuk terjadinya hard landing dalam mengatasi inflasi.

Figure 2: Pulling back