Key Points

-

FX: Kenaikan yield obligasi global menyebabkan aksi jual pada mata uang komoditas dan mata uang Eropa seiring investor beralih ke JPY dan USD

-

Rates: Tapering yang dipercepat, kenaikan suku bunga, dan potensi quantitative tightening mendorong kenaikan US Treasury yield

FX: Wary of animal spirits

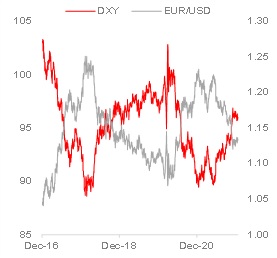

Senin, 10 Januari lalu menunjukan respon pasar terhadap potensi pengetatan moneter oleh Federal Reserve yang lebih agresif untuk mengendalikan inflasi. US Treasury (UST) yield 10 tahun menyentuh level 1.806% sebelum ditutup di 1.748%. Level yield UST berada di atas penutupan tahun 2021 di 1.51%. Mata uang komoditas dan zona Eropa mengalami pelemahan dimana investor beralih ke mata uang JPY dan USD. Pergerakan dollar index (DXY) dan EUR cenderung masih berkonsolidasi di rentang pergerakan bulan lalu. Hal yang sama juga terjadi pada mata uang lainnya.

Menjelang pertemuan dengan Senate Banking Committee, pimpinan Federal Reserve Jerome Powell akan menyampaikan bahwa bank sentral akan merespon kenaikan inflasi sebelum semakin tidak terkendali. Hal ini menjelang data Consumer Price Index (CPI) yang diestimasikan akan mencapai 7.0% y/y untuk bulan Desember dari 6.8% y/y di November. Selain itu, tapering diekspektasikan selesai pada paruh pertama tahun ini sekitar Maret hingga Mei, beberapa pimpinan Federal Reserve menilai bahwa kenaikan suku bunga dapat dimulai lebih awal pada rapat moneter bulan Maret. Beberapa analis memperkirakan suku bunga dapat dinaikan sebanyak 4 kali di tahun ini serta menilai The Fed dapat mulai mengurangi skala neracanya (quantitative tightening) pada tahun ini.

Pada hari Kamis 13 Januari, Lael Brainard akan menyampaikan pandangannya pada proses pengukuhan sebagai wakil pimpinan Federal Reserve dimana Brainard dinilai merupakan salah satu pimpinan The Fed yang dovish. Pasar berpotensi terlalu cepat bereaksi terhadap ekspektasi pengetatan moneter dan mungkin menganggap The Fed kehilangan kendali terhadap inflasi. Berkaca pada periode sebelumnya, The Fed memulai quantitative tightening pada 2018 setelah 5 kali kenaikan suku bunga dari 2015 hingga 2017. Di samping itu, S&P 500 kembali menguat dari 100-day moving average pada perdagangan kemarin dan Nasdaq juga menguat setelah melemah sebear 10% dari level tertingginya di akhir November lalu. Dengan Federal Reserve menilai perekonomian telah cukup kokoh untuk menarik stimulus pandemi, kecil kemungkinan The Fed berpandangan sama dengan pasar terhadap potensi resesi dari arah kebijakan moneter di periode yang masih awal ini.

Figur 1: Contrasting fortunes

Rates: How to think about QT?

Tapering yang dipercepat, kenaikan suku bunga dan potensi quantitative tightening (QT) – kebijakan untuk mengurangi skala neraca Federal Reserve – telah menyebabkan yield US Treasury naik cukup signifikan di periode awal tahun ini. Untuk saat ini, dampak dari QT masih belum terlalu jelas jika dibandingkan dengan tapering dan kenaikan suku bunga. Terdapat beberapa asumsi di pasar bahwa hal ini dapat berdampak signifikan. Di periode sebelumnya, QT dilakukan dengan menentukan batasan dari laju pengurangan neraca bank sentral dimulai dengan USD 10 miliat per bulan di 2017 (saat suku bunga The Fed berada di atas 1%) dan secara bertahap dinaikan mencapai USD 50 miliar per bulan di 2019. Untuk periode ini, besaran necara The Fed lebih besar mencapai USD 8.8 triliun sehingga membuat urgensi penurunan neraca menjadi lebih besar. Fase pengambilan kebijakan moneter baik dari suku bunga maupun neraca juga faktor yang penting untuk diperhatikan. Federal Reserve dapat memulai QT pada pertengahan tahun ini, setelah kenaikan suku bunga telah dilakukan.

Dampak terhadap pasar terbagi menjadi dua – dampak terhadap likuiditas dan dampak terhadap durasi. Meski demikian, dampak terhadap likuiditas berpotensi tidak terlalu signifikan. Fasilitas reverse repo The Fed merupakan mekanisme terakhir untuk menampung kelebihan likuiditas. Jika pengurangan neraca diasumsikan sebesar USD 100 miliar per bulan, akan memakan waktu sekitar setahun sampai fasilitas ini habis. Meskipun hal ini terjadi, masih terdapat kelebihan likuiditas di system keuangan. Selain itu, terdapat fasilitas lain yang juga telah disiapkan untuk menambah likuiditas. Secara garis besar, dampak pengetatan yang terlalu signifikan terhadap likuiditas seperti yang terjadi di 2019 belum akan terjadi.

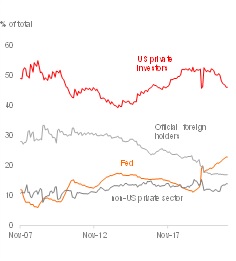

Dampak terhadap durasi cenderung negatif, dengan asumsi ceteris paribus. Jika Federal Reserve melakukan reinvestment untuk mempertahankan besaran neraca di level konstan, The Fed masih akan melakukan pembelian aset setiap bulan sehingga memberikan bantuan terhadap US Treasury (UST). Namun jika kepemilikan aset diperbolehkan untuk jatuh tempo, proses reinvestment ini akan berhenti atau melambat sesuai dengan batasan yang ditetapkan oleh The Fed. Sebagai contoh, terdapat periode jatuh tempo yang cukup besar di Februari yaitu USD 166 miliar. Hal ini akan memerlukan penyesuaian dengan potensi The Fed menetapkan batasan jatuh tempo di USD 80 - 100 miliar. Secara singkat, kepemilikan The Fed atas UST akan turun lebih cepan dari posisi saat ini di 22% terhadap total outstanding jika dibandingkan dengan ketika mempertahankan skala neraca tetap konstan. Sebagai referensi, pada awal 2020 The Fed memiliki kurang dari 14% terhadap total outstanding UST. Untuk periode ini, The Fed merupakan satu-satunya faktor yang mempengaruhi pergerakan yield. Selain itu, kondisi fiskal Amerika yang membaik juga perlu diperhatikan termasuk potensi turunnya stimulus fiskal untuk program belanja sosial Joe Biden serta kondisi ekonomi dan bagaimana pemain utama di pasar bereaksi. Secara garis besar, premium terhadap UST sebaiknya diperhatikan seiring inelastisitas harga juga berkurang.

Figur 2: Holders of US Treasuries

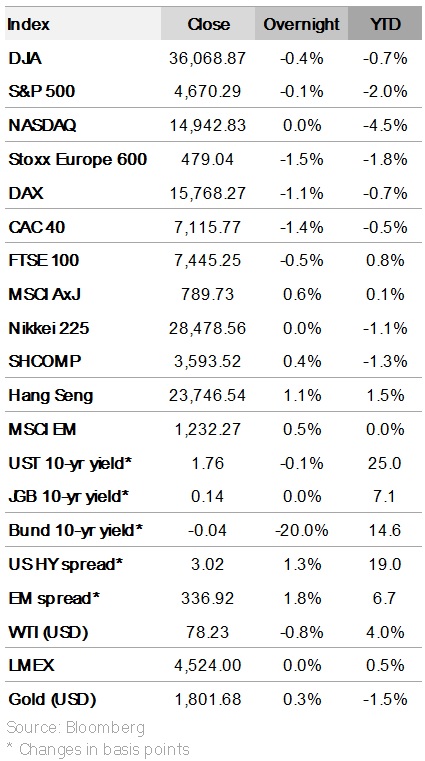

GLOBAL CROSS ASSETS

Returns of cross assets around the world