Key Points

-

Equities: Kenaikan suku bunga di tengah pemulihan ekonomi tidak berdampak buruk pada S&P 500.

-

FX: Investor cenderung risk-off dengan fokus ke USD dan JPY sehingga berpengaruh negative pada mayoritas mata uang komoditas.

-

Rates: The Fed belum akan berubah menjadi lebih hawkish pada rapat moneter pekan ini.

Equities: Pengetatan moneter The Fed dan dampaknya pada S&P 500

Pengetatan moneter The Fed menjadi perhatian di tengah kenaikan harga energi dan pengetatan proses rantai pasokan. Inflasi di Amerika belum mengindikasikan akan mereda dari data Desember 2021 di mana Consumer Price Index (CPI) berada di 7% y/y dan Core CPI di 5.5% y/y. Kondisi inflasi yang tetap bertahan disebabkan oleh dua faktor:

-

Kenaikan harga energi: Harga minyak mentah Brent menguat ke level USD87.89/bbl (per 21 Januari). Belanja modal yang cenderung lebih lemah dari para produsen dapat berdampak pada kenaikan harga minyak lebih lanjut dengan Brent diekspektasikan mencapai USD92.00/bbl pada 4Q23.

-

Pengetatan proses rantai pasokan: Berdasarkan data dari Federal Reserve Bank of New York menunjukan tekanan pada proses rantai pasokan masih terjadi secara global.

Tingkat inflasi yang masih tinggi serta beberapa narasi dari kebijakan moneter The Fed dinilai mengarah pada kenaikan pada suku bunga acuan di tahun ini. Fed Fund Rate diestimasikan berada di 1.00% dan 1.75% pada akhir tahun 2022 dan 2023.

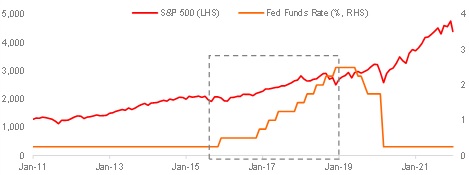

Kenaikan suku bunga di tengah proses pemulihan ekonomi tidak berdampak buruk pada S&P 500. Penguatan pada S&P 500 tetap berlangsung pada periode pengetatan moneter The Fed sebelumnya dan di periode ini juga tidak akan berubah. Di tengah volatilitas pasar yang terjadi seiring investor merespon implikasi kebijakan pengetatan moneter The Fed, pasar saham Amerika diestimasikan akan tetap melanjutkan tren kenaikan didorong oleh kinerja earnings korporasi.

Berdasarkan estimasi konsensus, earnings S&P 500 diekspektasikan tumbuh 20.3% di 2022, dengan penguatan margin EBITDA sebanyak 1.8 %pts menjadi 22.3%.

Fokus terarah pada fundamental untuk S&P 500. Seiring dengan arah kenaikan yield obligasi, fokus investor sebaiknya lebih kepada fundamental korporasi yang memiliki earnings dan market positioning yang kuat. Pendekatan secara fundamental menunjukan stabilitas di tengah volatilitas yang terjadi saat ini seperti yang terjadi pada sektor teknologi Amerika. “Big Tech” secara umum lebih positif dibanding dengan “Emerging Tech” dan perbedaan ini diestimasikan akan tetap terjadi.

Figure 1: Periode pengetatan moneter sebelumnya tidak berdampak buruk pada S&P 500

FX: Risk-off menjelang FOMC Meeting

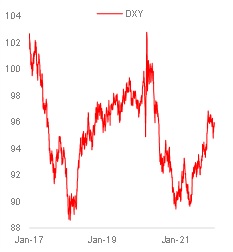

Selain obligasi, investor cenderung risk-off dengan memposisikan pada USD dan JPY di tengah tekanan pada pasar saham. DXY ditutup pada 95.642 Jumat lalu (21 Januari) dan menutup pelemahan yang terjadi pada tahun ini. Setelah menyentuh level tertinggi di 116.16 pada 4 Januari, USD/JPY turun ke 113.68 Jumat lalu. Level support selanjutnya untuk USD/JPY berada pada 113.20 (100-day moving average) dan 112.50 (level terendah pada awal December). Risk-off berdampak pada mata uang komoditas. NZD dan AUD terdepresiasi 1.6% YTD dan 1.1%, YTD. Tidak berhasil menguat ke level 1.25 per USD sejak 13 Januari, CAD melemah 0.6% ke level 1.2581 pada Jumat lalu.

Tekanan jual pada pasar saham Amerika

|

Index |

Dow Jones |

S&P 500 |

Nasdaq |

|

21 Jan close |

34,625 |

4,398 |

13,769 |

|

% YTD |

-5.7% |

-7.7% |

-12.0% |

|

Vs record high |

-6.9% |

-8.3% |

-14.3% |

|

Lowest since |

1 Des 2021 |

13 Okt 2021 |

3 Jun 2021 |

|

Vs 100d MA |

-3.2% |

-3.9% |

-9.7% |

|

Vs 200d MA |

-2.0% |

-0.7% |

-6.6% |

|

14d RSI |

28.2 |

26.9 |

25.5 |

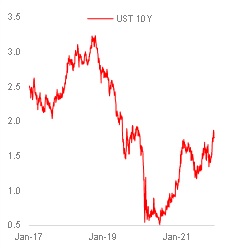

Fokus pada rapat moneter FOMC 26 Januari. Pertanyaan saat ini adalah apakah The Fed dapat melakukan stabilisasi pada pelemahan pasar saham Amerika dan menyampaikan rencana quantitative tightening dan kenaikan suku bunga untuk Maret nanti. Pada pertemuan dengan Senate Banking Committee sebelumnya, Powell dan Vice-Chair Lael Brainard mengatakan bahwa The Fed berkomitmen untuk mengendalikan inflasi untuk mendorong pemulihan ekonomi dan disrupsi pada pasar keuangan. Meski demikian pasar saham Amerika merespon negatif terhadap prospek pengetatan moneter. Pekan lalu, pelemahan pasar saham terjadi di tengah US Treasury 10Y yield yang bergerak dari 1.874% ke 1.758%, kurva yield cenderung flattening (10Y vs 2Y spread) ke 75.5 bps, mendekati level terendah sebelumnya di 73 bps pada 28 Desember.

Perdebatan terkait apa yang menyebabkan inflasi. Terdapat pihak yang menilai pelonggaran moneter dan stimulus fiskal yang menyebabkan inflasi. Pihak lain menilai disebabkan oleh pengetatan rantai pasokan dan keterbatasan tenaga kerja di tengah pemulihan permintaan. Meski demikian, kekhawatiran tetap sama yaitu inflasi yang di level tinggi dapat berdampak buruk pada prospek pertumbuhan. Pada 25 Januari, estimasi optimisme konsumen atau US Conference Board’s consumer confidence index turun ke 111.8 di Januari dari 115.8 di Desember. Model Atlanta Fed GDPNow tidak lagi mengestimasikan GDP Amerika tumbuh di level yang disetahunkan 9.7% q/q di 4Q21. Pada 27 Januari, Konsensus mengestimasikan GDP tumbuh 5.3% dari 2.3% di 3Q21. Pada 28 Januari, US Personal Consumption Expenditures (PCE) deflator diperkirakan naik ke 5.8% di Desember dari 5.7% di November, dan core PCE deflator (indikator inflasi yang digunakan The Fed) diestimasikan di 4.8% dari 4.7%.

Level support USD/CAD berada di 1.25 – 200-day moving average (dma) – dan resistance 1.2630 (100-dma) menjelang rapat moneter Bank of Canada (BOC) pada 26 Januari. Berdasarkan survei Reuters, mayoritas ekonom mengestimasikan BOC untuk menunda kenaikan suku bunga hingga 2Q22. Meski demikian, pasar memperkirakan 80% probabilitas bagi BOC untuk menaikan overnight lending rate dari 0.25%. Berdasarkan BOC 4Q21 Business Outlook Survey, mayoritas pelaku bisnis mengekspektasikan inflasi bertahan di atas level 3% untuk 2 tahun kedepan (67%) akibat pengetatan tenaga kerja (75%) dan kenaikan tingkat upah (80%). Pergerakan USD/CAD akan merefleksikan bagaimana The Fed dapat menenangkan pasar dan apakah BOC atau The Fed yang akan menaikan suku bunga terlebih dahulu. Indeks saham Kanada, S&P/TSE Composite Index ditutup di bawah level 100-dma dan sentimen akan memburuk jika bergerak ke bawah level 200-dma.

Figure 2: Risk aversion

Rates: FOMC preview

The Fed belum akan menjadi lebih hawkish pada rapat moneter FOMC pekan ini. Secara fundamental, Federal Reserve akan cenderung behind the curve dan akan melakukan normalisasi kebijakan sesuai dengan yang dikomunikasikan. Consumer Price Index di level 7% pada bulan Desember menunjukan inflasi yang lebih cepat dibanding dengan ekspektasi dari The Fed. Di samping itu omicron menyebabkan pendaftaran bantuan pengangguran meningkat, namun hal ini akan bersifat sementara dan tidak akan berdampak negatif terhadap tingkat pengangguran yang berada di level sekitar 4%. The Fed berpotensi menghentikan quantitative easing di Januari dibanding estimasi awal di Maret sehingga mengindikasikan kenaikan suku bunga yang lebih jelas (estimasi kenaikan suku bunga pertama di Maret).

The Fed sepertinya akan lebih fleksibel dan tidak akan terlalu berseberangan dengan ekspektasi pasar yang mengestimasikan 7 kali kenaikan suku bunga dalam 2 tahun kedepan. Meskipun tensi geopolitik terkait Ukraina tengah meningkat, inflasi masih menjadi fokus dari The Fed. Selain itu, The Fed dapat memberikan sinyal bahwa setiap rapat moneter (8 rapat moneter FOMC pada tahun ini) akan lebih fleksibel terhadap kebijakan moneter. Hal ini dinilai dapat membuat keputusan kebijakan tidak terpaku pada estimasi bahwa The Fed akan menaikan suku bunga sekali setiap kuartalnya serta memberikan sinyal bahwa kenaikan 50 bps pada kenaikan suku bunga pertama akan terlalu agresif.

Di tengah risiko geopolitik, sentimen pasar saham yang tidak positif dan rentang pergerakan yield US Treasury (UST), pergerakan pasar akan cenderung bervariasi. Pasar telah mengestimasikan 4 kali kenaikan suku bunga di 2022 dan sekitar 3 kali di 2023, sulit untuk berargumen bahwa pasar tidak siap terhadap pengetatan moneter untuk jangka menengah atau 2 tahun kedepan. Selain itu, sentimen risk-off telah membuat 10Y UST yield kembali ke level 1.77%, dari level tertingginya di 1.90%. Strategi untuk UST sebaiknya terbagi terhadap beberapa segmen sesuai dengan faktor yang berpengaruh.

Potensi opportunity pada tenor pendek (tenor 6M, 9M) jika The Fed mempercepat pengetatan moneter. Estimasi kenaikan suku bunga adalah sekali kenaikan setiap kuartal dimana pada 3 kuartal pertama The Fed akan dapat menaikan suku bunga sebanyak 3 kali. Namun potensi The Fed untuk lebih hawkish tetap ada dimana jika ini terjadi, pada awal periode pengetatan moneter ketika inflasi masih tinggi dan yield tenor yang lebih pendek di level rendah berpotensi terjadi saat pengetatan moneter dipercepat.

Dampak pada tenor yang lebih panjang (di atas 5Y) akan cenderung mixed. Sentimen risk-off yang tengah terjadi saat ini menyebabkan yield 10 tahun menurun. Selanjutnya, ketika pasar telah menyesuaikan yield berpotensi kembali bergerak naik. Level yield UST 10Y di sekitar 1.70% merupakan level yang sesuai untuk taking profit dimana spread antara 3Y dan 5Y juga di level yang relatif dapat diterima pasar. Untuk tenor 2Y UST akan relatif netral seiring dengan ekspektasi 7 kali kenaikan suku bunga hingga akhir 2023 dengan asumsi risiko yang seimbang.

Figure 3: Hawkish