Key Points

-

Equities: Fed quantitative easing berkontribusi pada distorsi kurva yield; fokus pada fundamental untuk S&P 500 di tengah meningkatnya ketidakpastian.

-

Rates: Yield obligasi jangka panjang USD (yield 10Y di atas 2.8%) menyesuaikan level netral setelah tekanan jual sejak awal tahun.

Equities: Go for quality plays in S&P 500

Fed quantitative easing dan distorsi kurva yield. Inversi yang terjadi baru-baru ini pada yield US Treasury 10Y-2Y (kondisi yield jangka pendek lebih tinggi dari yield jangka panjang) memberikan alarm apakah akan terjadi resesi. Sejak 1970, secara historis inversi pada kurva yield diikuti oleh resesi ekonomi dan investor mengasumsikan saat ini juga akan terjadi hal yang sama.

Namun seiring dengan argument pada CIO Perspectives - Don't fear the curve inversion (dipublikasikan pada 1 April 2022), periode quantitative easing yang cukup panjang oleh Federal Reserve mungkin memberikan dampak distorsi pada kurva yield, serta memungkinkan juga menurunkan efektifvitasnya sebagai indikator resesi.

Quantitative easing berdampak pada berkurangnya premium (ditandakan oleh penambahan yield untuk kompensasi investor dalam mengambil risiko durasi yang lebih tinggi). Sejak Januari 1995 hingga November 2008, rata-rata premium berada di 1.0%. Namun, sejak Desember 2008, rata-rata premium turun ke level 0.1%.

Tingkat premium yang lebih rendah ini berdampak pada yield obligasi jangka panjang dan penggunaan premium yang dinormalisasi akan lebih sesuai, dengan ini kurva yield masih berada di level yang belum terinversi.

Fokus pada fundamental untuk S&P 500 di tengah ketidakpastian yang meningkat. Aset berisiko secara global akan tetap menghadapi sentiment kekhawatiran untuk periode kedepan seiring dengan risiko inflasi dan geopolitik. Di periode ini, investor sebaiknya fokus pada fundamental dalam pemilihan aset. Korporasi dengan kualitas yang baik disertai posisi yang kuat di pasar akan dapat menghadapi kenaikan harga bahan baku dan menyalurkannya ke konsumen sehingga margin keuntungan dapat terjaga.

Pada Figure 1, margin operasional dalam 12 bulan terakhir untuk korporasi Amerika dengan fundamental yang baik berada di level yang lebih tinggi dengan rata-rata perbedaan di 3.7% sejak 2019. Bantalan pada tingkat margin memberikan faktor perlindungan dalam menghadapi kenaikan harga bahan baku, terutama di area harga komoditas. Dari sudut pandang return on equity (ROE), korporasi dengan fundamental yang baik memiliki tingkat ROE yang lebih tinggi dengan perbedaan sekitar 8.5% secara rata-rata.

Figure 1: Korporasi dengan fundamental baik memiliki margin operasional yang lebih tinggi

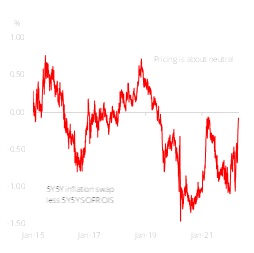

Rates: Longer-term rates are pricing in neutral

Setelah tekanan jual sejak awal tahun, yield obligasi jangka panjang (yield 10Y di atas 2.8%) menyesuaikan ke level netral. Level netral merupakan hal yang relatif terhadap tingkat ekspektasi inflasi. Real yield 5Y5Y mungkin merupakan indiaktor yang terbaik untuk mengeliminasi efek dari tekanan rantai pasokan akibat reopening ekonomi dan efek konflik Rusia-Ukraina. Dengan melihat perspektif jangka menengah, terlihat jelas The Fed berada pada proses normalisasi agar tingkat real yield mendekati level nol, hal yang telah disampaikan sejak Januari. Real yield 5Y5Y saat ini berada di 0.07%, naik hampir sebesar 100bps sejak awal tahun.

Pandangan terhadap yield obligasi jangka panjang cenderung netral, dengan estimasi untuk 2Q di 2.80% telah tercapai. Terdapat potensi fluktuasi ke dua arah terhadap level 2.80% ini seiring dengan pasar mencoba menyesuaikan ketidakpastian level terminal rate dan kekhawatiran quantitative tightening. Kekhawatiran ini terefleksi pada kenaikan tingkat volatilitas yield. Tingkat volatilitas ini merupakan indicator yang diperhatikan dalam menunjukan tekanan pada pasar obligasi. 2Q berpotensi menjadi titik tertinggi kekhawatiran terhadap durasi. Seiring dengan pasar menyesuaikan pengetatan moneter oleh The Fed, pasar akan menyesuaikan dengan kenaikan yield obligasi jangka panjang bahkan ke level yang lebih tinggi dari level netral. Meski demikian untuk saat ini estimasi kenaikan yield mungkin telah berkurang, dimana pergerakan besar juga telah terjadi. Steepening curve bukan tren yang sesuai pada siklus pengetatan moneter The Fed dimana selisih yield 2Y/10Y berada di sekitar 40 bps.

Figure 2: 5Y5Y Implied Real Rates