Key Points

-

FX: Posisi bull USD menjelang rapat moneter The Fed yang hawkish; kekhawatiran Fed akan mengarahkan suku bunga ke area yang lebih restriktif di atas 4%.

-

Rates: Risiko resesi belum akan hilang dalam waktu dekat; 2Y/10Y dan 2Y/30Y akan masih terinversi dalam waktu yang lebih lama.

FX: USD bulls position for hawkish Fed

Posisi USD dalam kondisi bull menjelang pertemuan hawkish Federal Open Market Committee (FOMC) pada 21 September. DXY menguat 0.7% ke level 109.76 pada pekan lalu (yang berakhir pada 16 September), level penutupan mingguan tertinggi sejak Juni 2002. Setelah data Consumer Price Index (CPI) Amerika yang lebih tinggi dari ekspektasi di Agusuts, Fed Funds Rate diperkirakan naik 75 bps ke 3.25% untuk yang ketiga kalinya, ke area restriktif dari estimasi level netral di 2-3%. Setelah FOMC terakhir di Juli, US Treasury 2Y yield telah naik dari 2.86% ke 3.40% pada Jackson Hole di August ke 3.87% Jumat lalu. Kekhawatiran pasar terhadap The Fed yang mungkin mengarahkan suku bunga ke area yang lebih restriktif di atas 4% sebelum berhenti di 2023. Fokus akan berada pada ringkasan proyeksi ekonomi dan pidato Jerome Powell setelah FOMC.

Penguatan USD merupakan tantangan bagi aset global lainnya. Bank sentral lain menilai depresiasi terhadap mata uangnya menambah tekanan inflasi. European Central Bank (ECB) dan Bank of Canada (BOC) telah merespon dengan kenaikan 75 bps pada bulan ini untuk menopang mata uangnya, tidak terlalu signifikan terhadap USD namun pada effective exchange rate basis. EUR/USD berada di sekitar level weak parity. ECB memperkirakan adanya beberapa kenaikan suku bunga lanjutan untuk ke area yang lebih netral. Hal ini relatif tidak positif karena suku bunga Amerika akan berada di atas level netral pada 21 September. Kebijakan BOC cenderung lebih paralel dengan The Fed. Penguatan USD akan membuat USD/CAD mengarah ke level 1.3264, level penutupan tertinggi sejak Oktober 2020.

Swiss National Bank (SNB) diperkirakan juga akan menaikkan 75 bps ke 0.50% pada 22 September. Namun, kenaikan skala besar ini hanya akan menandakan Swiss yang keluar dari suku bunga negatif, sehari setelah suku bunga Amerika masuk ke area restriktif. USD/CHF telah naik dari level support di 0.94 ke 0.9650 dan dapat mengarah ke 0.98 pada kuartal ini.

GBP berpotensi menutup tahun 2022 dengan pelemahan Inggris secara fundamental. GBP ditutup di level 1.1420 di pekan lalu, level terendah sejak Maret 1985. Perkiraan dapat mengarah ke 1.0520, level all-time low di February 1985. Berdasarkan data CFTC, pasar menaikkan posisi short terhadap GBP dan merupakan posisi short terbesar sejak akhir April. Pada 22 September, ekspektasi kenaikan 50 bps oleh Bank of England’(BOE) akan tidak sebanding dengan kenaikan 75 bps ketiga oleh The Fed. Meskipun BOE menaikkan sebesar 75 bps, hal ini belum tentu berdampak positif terhadap GBP. Pasar menilai ekonomi Inggris akan memasuki resesi dari 4Q22 menuju 2023, satu kuartal setelah ekonomi Amerika melewati resesi secara teknikalnya.

Sejak rapat moneter BOE di 4 Agustus, yield 10Y Gilt naik ke level 3.14% dari 1.89% akibat kekhawatiran kondisi fiskal. Chancellor Kwasi Kwarteng akan menyampaikan mini-budget sehari setelah pertemuan BOE. Kwarteg akan menyampaikan program insentif pajak senilai GBP 30 miliar untuk membantu krisis kenaikan biaya kebutuhan pokok dan mendorong pertumbuhan ekonomi, sepekan setelah Perdana Menteri Liz Truss memutuskan untuk membatasi harga energi. Meski demikian, pasar akan lebih fokus pada bagaimana pemerintahan Truss mendanai defisit fiskal yang melebar.

Figure 1: Trending South

Rates: Maximum fear heading into FOMC meeting

Terdapat kekhawatiran di setiap kelompok aset seiring pasar melakukan penilaian Kembali terhadap kelanjutkan kenaika suku bunga setelah data inflasi bulan lalu. Pekan ini (berakhir pada 24 September) akan cenderung menantang seiring Federal Open Market Committee (FOMC) meeting (hasilnya pada 22 September, waktu Indonesia). Pasar tengah melakukan pricing-in potensi kenaikan 100 bps. Namun perkiraan masih tetap di kenaikan 75 bps, yang membuat suku bunga masuk ke area restriktif. Dengan data tenaga kerja (termasuk NFP, jobless claims) dan Consumer Price Index (CPI) tetap tinggi (8.3% y/y di August), tidak ada alasan fundamental untuk The Fed mengarah ke dovish. Meskipun kondisi keuangan yang telah melemah, hal ini sepertinya belum akan membuat The Fed untuk tidak agresif. Sepertinya akan diperlukan pelemahan lebih besar di pasar saham atau pelebaran credit spread untuk memberikan alasan (seperti yang terjadi pada Juni lalu) bagi yield untuk bergerak turun.

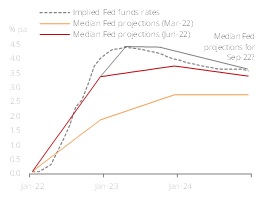

Proyeksi ekonomi akan diperhatian. Meski demikian, walaupun pasar telah lebih menjadi data-dependent, arah kebijakan moneter The Fed akan tetap berkaca pada yang tertera di dot plot. The Fed berpotensi menetapkan terminal rate di 4.5% di 2023 dengan pemotongan suku bunga baru akan terjadi di 2024. Level netral dalam jangka panjang untuk suku bunga diperkirakan akan naik ke 3% (dari saat ini di 2.5%). Pada 2025 akan menjadi titik balik untuk level netral jangka panjang. Tingkat pengangguran dinilai perlu melemah untuk mengarahkan inflasi kembali ke 2% dan periode hal ini terjadi akan menjadi faktor yang penting.

Dengan terminal rate adalah target yang bergerak, The Fed akan memilih antara 2 opsi - frontload secara agresif atau downshift dan memperpanjang siklus kenaikan suku bunga. Dengan kondisi ekonomi yang masih stabil dan inflasi yang tinggi mendorong argumen untuk adanya frontloading, yang akan tetap bertahan untuk sementara waktu karena suku bunga berasal dari level yang longgar, namun dengan implied real yields telah sangat sempit (2Y implied real yield telah naik cukup cepat dan mendekati target 1.5%). Untuk saat ini, belem terdapat ekspektasi kenaikan suku bunga akan dipercepat. Secara taktikal, posisi short untuk 2M, 3M cukup logis. Potensi pemotongan suku bunga di 2023 juga semakin kecil dan lebih ke mencapai level puncak suku bunga pada 2Q23. We currently think a slightly gentler glide path makes the most sense.

USD rates berpotensi mengalami kenaikan dengan FOMC menjadi faktor utama. Titik puncak dari kekhawatiran dapat terjadi di sekitar pengumuman FOMC. Meski demikian, 30Y (implied real 1% yield) relatif lebih stabil di sekitar 3.50%. Pasar belum melihat The Fed kehilangan kendali akan inflasi, kenaikan yield akan lebih terbatas, meskipun The Fed memberikan indikasi penjualan MBS.

Secara kurva, area 2Y/10Y dan 2Y/30Y dapat terinversi untuk periode yang lebih lama. Risiko resesi belum akan hilang untuk saat ini. Dengan The Fed yang tetap agresif, dan semakin tinggi level terminal rate, probabilitas inversi akan semakin besar. Dengan asumsi level tertinggi suku bunga di 4% saat ini, 2Y/10Y belum akan terinversi dengan level yang lebih besar dari 45 bps. Namun jika terminal rate naik ke 4,5% - 60 bps akan menjadi level acuan yang baru.

Posisi short untuk 2Y/5Y/10Y seiring dengan kekhawatiran resesi dapat menjadi pertimbangan. Kondisi saat ini belum menunjukan The Fed akan mengubah arah kebijakan. Meskipun CPI telah menyentuh level puncak, penurunannya relatif sangat lambat di tengah pasar tenaga kerja yang stabil. Steepening plays (5Y/30Y) sepertinya masih terlalu dini. Diperlukan sinyal yang lebih jelas, mungkin di 1Q23, saat The Fed akan dapat mengubah arah kebijakan moneter.

Figure 2: Fed and market views