Key Points

-

Rates: Penyesuaian yang signifikan pada yield US Treasury pasca data inflasi Jumat lalu. Pasar mengestimasikan paling tidak 1 kali kenaikan suku bunga sebesar 75 bps di tahun ini dan terminal rate di 4%.

Rates: How Much More to Go?

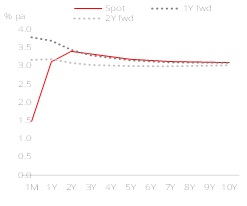

Terjadi penyesuaian yield US Treasury (UST) pasca data inflasi Jumat lalu (10 Juni). Keseluruhan UST yang bertenor 2 tahun ke atas saat ini telah berada di yield yang lebih tinggi dari level 3%, pasar memperkirakan ada potensi paling tidak satu kali kenaikan suku bunga sebesar 75 bps di tahun ini (yang mungkin terjadi pada rapat moneter pekan ini, namun probabilitas masih lebih mengarah ke 50 bps) dan terminal Fed funds rate diekspektasikan berada di 4%. Sebelum data inflasi yang lebih tinggi dari estimasi, pasar memperkirakan beberapa kenaikan 50 bps dan diikuti kebijakan moneter yang tidak terlalu agresif di akhir tahun ini dengan Fed funds rate berada di 3% - 3.25%. Setelah melampaui level 3.2% (yang merupakan level resistance) yang terjadi di awal Mei lalu, yield UST 10 tahun bergerak ke aras 3.36%, mendekati estimasi di 3.5%. Kenaikan yield ini menunjukan pasar tidak ingin mengambil risiko durasi menjelang rapat moneter pekan ini dimana Jerome Powell akan harus menyampaikan pandangan hawkish.

Kapan dan di mana yield UST akan bergerak stabil. Data inflasi dan survey atas ekspektasi inflasi menunjukan bahwa The Fed harus merespon kenaikan inflasi. Namun, pasar yang secara cepat melakukan price-in atas ekspektasi pengetatan moneter yang lebih agresif dapat memberikan tekanan pada prospek pertumbuhan dan inflasi. Seperti yang terjadi pada awal Mei lalu dimana tekanan di pasar terjadi seiring kenaikan yield, hal yang sama dapat terjadi setelah rapat moneter The Fed pekan ini. Pasar yang telah semakin hawkish akan melakukan aksi jual pada UST. Tingkat real yield dari UST 10 tahun mendekati level 0.68%, berada di rentang estimasi (berada di 0.5% - 1.0%) dan level breakeven 10 tahun turun mendekati level 2.68%, menunjukan optimisme The Fed dapat mengendalikan inflasi.

Terdapat potensi kenaikan pada estimasi yield UST yang bertenor pendek, seiring inflasi yang bertahan lebih lama dibanding ekspektasi. Meskipun The Fed belum memberikan kenaikan suku bunga sepenuhnya, perkembangan inflasi yang tetap tinggi akan mendorong kenaikan yield UST. Selain itu, propek pertumbuhan juga dapat menjadi perhatian di akhir tahun ini. Secara kurva, flattening terjadi dengan lebih cepat dengan estimasi flattening di 2Y/10Y atau di area 2Y/5Y/10Y. Kurva yield yang flattish atau inverted pada 2Y/10Y, 5Y/30Y dan 2Y/30Y berpotensi terjadi pada kuartal kedepan seiring pasar menyesuaikan The Fed yang hawkish dan kekhawatiran pertumbuhan.

Figure 1: UST implied real yields

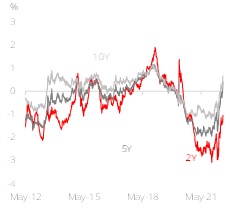

Figure 2: SOFR OIS Curve - Pricing in Fed hikes