Sumber:

1 Schroders, “A short history of responsible investing”, diterbitkan pada 28 November 2016. Diakses dari https://www.schroders.com/en/insights/ global-investor-study/a-short-history-of-responsible-investing-300-0001/

2 MSCI, “ESG 101: What is ESG.” Diakses dari https://www.msci.com/what-is-esg

3 Morningstar Manager Research (Riset Manajer Morningstar), Global Sustainable Fund Flows report (Laporan Aliran Dana Berkelanjutan Global), 2Q20. Diakses dari https://www.morningstar.com/lp/global-esg-flows

4 Wawancara CFA Institute dengan Jeroen Bos, Kepala Riset Ekuitas Global, ING Investment Management, “How to Integrate ESG Considerations into Investments (Cara Mengintegrasikan Pertimbangan ESG/LST ke dalam Investasi)”. Diakses dari https://blogs.cfainstitute.org/investor/2014/01/ 20/how-to-integrate-esg-considerations-in-investments/

5 MSCI, “ESG Ratings (Penilaian ESG (LST))”. Diakses dari https://www.msci.com/esg-ratings

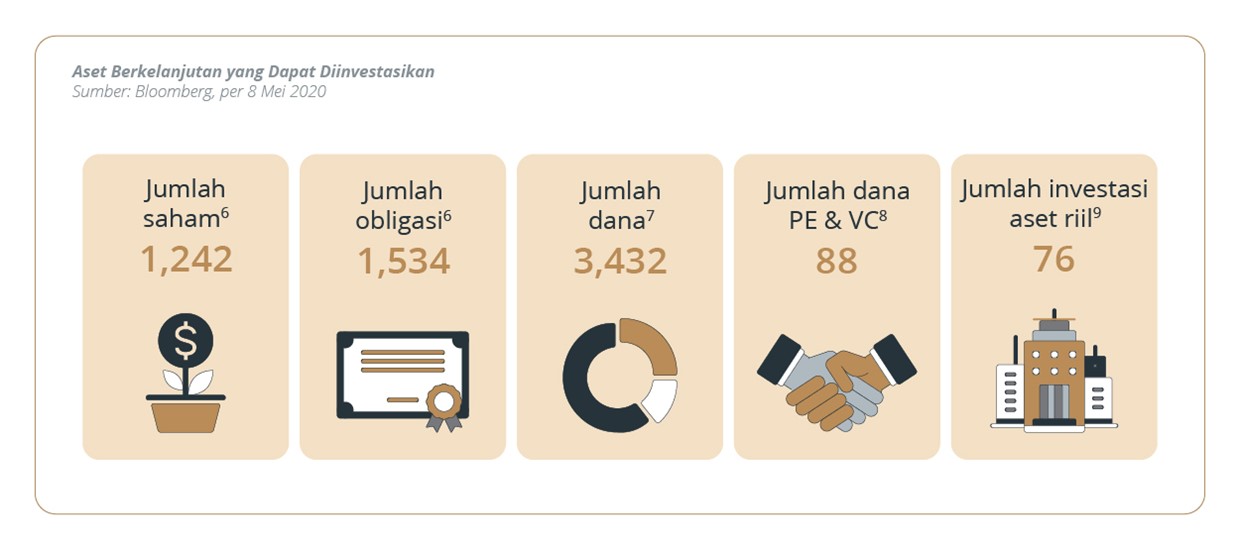

6 Jumlah ekuitas dan obligasi konstituen dalam Indeks MSCI ACWI ESG Leaders dan Indeks MSCI tentang Tingkat Investasi USD Obligasi Perusahaan ESG Leaders, per Juni 2020. Diakses dari https://www.msci.com/msci-esg-leaders-indexes

7 Morningstar Direct, Morningstar Research (Riset Morningstar). Data per Juni 2020. Jumlah dana ujung terbuka dan dana yang ditukarkan/ diperdagangkan secara global, yang menggunakan kriteria ESG (LST) sebagai bagian penting dari proses seleksi sekuritas mereka, dan/atau terindikasi mengejar tema terkait keberlanjutan, dan/atau mencari dampak positif yang terukur di samping imbal hasil atau keuntungan finansial.

8 Cambridge Associates, Private Equity and Venture Capital Impact Investing – Index and Benchmark Statistics. Data per 31 Maret 2020. Mencakup ekuitas swasta (pertumbuhan dan modal subordinasi) serta dana modal ventura yang ditujukan untuk menghasilkan dampak sosial dan menarge kan imbal hasil atau keuntungan tingkat pasar yang disesuaikan dengan risiko. Diakses dari https://www.cambridgeassociates.com/wp-content/ uploads/2020/08/PEVC-Impact-Investing-Benchmark-Statistics-2020-Q1.pdf

9 Cambridge Associates, Real Assets Impact Investing – Index and Benchmark Statistics. Data per 31 Maret 2020. Mencakup dana infrastruktur, real estat, serta hutan/pepohonan (yang ditujukan untuk menghasilkan dampak sosial dan menargetkan imbal hasil atau keuntungan tingkat pasar yang disesuaikan dengan risiko. Diakses dari https://www.cambridgeassociates.com/wp-content/uploads/2020/08/Real-Assets-Impact-Investing-Benchmark-Statistics-2020-Q1.pdf

10 Edmans, A. (2011). Does the stock market fully value intangibles? Employee satisfaction and equity prices. Journal of Financial Economics, 621-640. Diakses dari http://faculty.london.edu/aedmans/Rowe.pdf

11 Dalam manajemen investasi, alfa mengacu kepada imbal hasil berlebih pada investasi, relatif terhadap indeks acuan. Studi ini menggunakan model empat faktor Carhart untuk mengukur alfa (pasar, nilai, ukuran, dan momentum).

PENAFIAN

Publikasi ini didistribusikan oleh PT Bank DBS Indonesia (DBSI). DBSI berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK), serta merupakan peserta penjaminan Lembaga Penjamin Simpanan (LPS). Publikasi ini tidak dan bukan merupakan atau menjadi bagian dari suatu penawaran, rekomendasi, undangan, atau ajakan untuk berlangganan atau melakukan transaksi, juga tidak diperhitungkan untuk mengundang, juga tidak sebagai izin untuk membuat penawaran kepada masyarakat untuk berlangganan atau melakukan transaksi untuk kas/uang tunai atau pertimbangan lain, dan publikasi ini tidak seharusnya dilihat dari sudut pandang tersebut.